【新唐人北京时间2022年08月28日讯】由各大房企债务违约引发的中国房地产行业危机,已对中国金融系统的安全形成巨大威胁。各地政府为了保地方财政收入绞尽脑汁救房市。继北京试点父债子偿性质的“接力贷”后,日前又有“专家”放风可延长购房者还贷时间至40年。网络舆论顿时炸锅了。

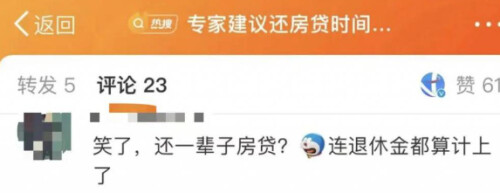

周六(8月27 日),“专家建议还房贷时间延长至40年”的话题冲上了微博热搜第一,在社交媒体上引发了强烈争议。细心的网友发现,提出这个争议性建议的“专家”,正是那个建议农民“在县城买房、开车回乡种地”的北师大房地产研究中心主任董藩。

据《21世纪经济报道》披露,董藩近日在接受媒体采访时表示,为了降低购房者买房的门槛,可以考虑把买房首付比例从30%降至20%;同时还可以延长还贷年限,可以考虑从30年延长到40年,“这样的话年轻人的压力会大大减轻”。

他接着还补充说:“有人说延长还贷时间的话可能退休了还得还房贷,但退休了还贷也无所谓。因为退休了还有退休金,而且等你退休的时候,这部分贷款在你的收入当中所占的百分比也很少很少了。”

对于董藩这番言论,中国的网友们彻底不淡定了!网络社交平台上,围绕还贷40年、退休后还不还得起房贷的问题论纷纷。

有网友感叹:“各地政府为了保住房市贡献的财政收入,也是拼了!就不怕割韭菜割得太狠,韭菜长不出新苗吗?”

据中新经纬报导,有网友算了一笔账,结果发现延长还贷时间会导致贷利息大幅增长,实际上反而给购房者增加了经济负担。

以贷款 100 万元、首套房贷款利率 4.1%、每月等额本息还款为例计算:如果贷款30年,每月月供为4832元,总支付利息73.95万元;如果贷款40年,每月月供为4242元,总支付利息103.61万元。也就是说,购房者虽然每月的月供可减少590元,但房贷总利息多了近30万元。

招联金融首席研究员董希淼在接受“中新经纬”采访时,对延长还贷时间的做法表达了谨慎的立场。他说:“贷款期限也不是越长越好,贷款40年的利息要比30年高不少,还会存在后期是否有足够偿还能力的问题。所以,贷款期限、首付比例的选择,需要依据贷款人收入情况、收入预期来做安排。”

此前,中国媒体《南方周末》曾于8月25日报导了北京市在指定地区试点“接力贷”的消息,也在网络上引发了极大的争议。

简单来说,所谓“接力贷”就是老人买房,儿女还贷的模式,因此也被中国网民讥讽为“父贷子偿”、“贷贷相传”。

据这篇报导,2022年8月初,北京市住建委曾发文,宣布在距离天安门广场约30公里的昌平区平西府、顺义区福环、顺义区薛大人庄这三个地区进行开展“三宗试点项目”。主要政策是:北京市中心城区的老年家庭(60周岁及以上),凡名下无住房且无在途贷款的,购买试点项目的房产可按政策细则获得首付比例降低及相应的贷款优惠利率,而“其子女可作为共同借款人申请贷款”也是“优惠政策”之一。

报导中还提到,早在今年4月份,广州曾有银行悄然推动过这种“接力贷”,但因引发的反对声浪强烈,仅启动后24小时即被叫停。

如今“接力贷”重出江湖,而且是在作为首都的北京市进行试点,立即引发了市场极大的关注,在网络上引发了民众的热议。

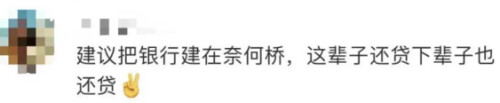

有网友评论道:“彻彻底底的诠释了什么叫‘涸泽而渔’。”有网友反讽道:“为了经济,房价还可以涨!毕竟可以父贷子还嘛。”还有网友留言指出:“ 中国的土地是国有地,住宅的寿命也就75年。想出这种蠢主意的人,不是傻就是坏。”

(记者何雅婷综合报导/责任编辑:林清)