个人不良贷款,已成了中国金融机构头疼的问题。仅从转让不良贷款角度看,2024年全年,根据银行业信贷资产登记流转中心(简称银登中心)数据,平均每天约3单不良贷款项目“上架”。全年成交的不良贷款未偿本息金额,合计为2,258亿元,较2023年增长81.05%,创2016年不良贷款批量转让试点业务启动以来的新高;其中,个人不良贷款占比七成,规模达1,583.5亿元,同比增长64%。

个人不良贷款资产结构,以2024年四季度数据为例,个人消费贷款占比最高,占比66%;其次是个人经营贷款和信用卡透支。

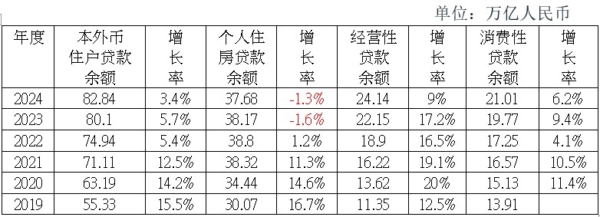

而这对应的是,近年来个人贷款的快速发展及其内外风险的剧增。对此,我们根据央行数据,对2019-2024本外币住户贷款基本数据略作如下分析(见下表)。

表1:2019-2024本外币住户贷款基本数据

数据来源:中共央行2019-2024金融机构贷款投向统计报告。

(一)央行统计的本外币住户贷款余额,等于个人住房贷款余额+经营性贷款余额+消费性贷款余额。

(二)个人住房贷款余额在住户贷款余额的占比大(2019年占比54%),因此,2019-2021年个人住房贷款余额的快速增长,推动了住户贷款余额两位数的增长。反之,2022-2024这三年,个人住房贷款低增长和负增长,虽然经营性贷款余额保持高速增长、消费性贷款余额中速增长,住户贷款余额的增长率仍掉下来了。

(三)经营性贷款余额,自2019年以来,持续快速增长;但 2024年增速明显下滑(仅约2023年的一半),应是金融机构严控个人经营性贷款的审批所致。这表明个人经营性贷款的风险已经显性化了。这里最大的一个问题,由于利息降低,大量经营贷违规进入楼市;2021年房地方泡沫破灭,这些贷款被困死。

(四)消费性贷款余额,在2022年之前,都是两位数增长;房地方泡沫破灭,依附在房地产上的财富幻觉消退,个人消费缩紧,消费性贷款的动力衰减,消费性贷款余额的增长率骤然下降到个位数。

以上基于本外币住户贷款基本数据的分析,在一定程度上,解释了为什么当今中国消费不足。因为能够得到住房贷、消费贷、经营贷的,应该至少是中等收入以上的人群。他们是中国消费的主体力量。

从最近这几年的情况看,中等收入群体的处境日益艰难,流行着“中产”变“中惨”的说法。一些经济学家认为,中等收入群体的陨落是对中国经济的致命打击,是有深远影响的。

表2:2019-2024个人所得税增长率

分析表2,可以得出这么几个判断:(一)2019年个人所得税下降25.1%,是2018年所得税制改革所致,2020-2022三年都持续增长,表明中共税收征管能力并未下降,反而在加强。

(二)按照中共财政部的说法,年收入10万以下的人是不需要缴纳个人所得税的。2023和2024连续两年个人所得税负增长,表明中国经济在疫情表面隐退后,长期隐藏的问题都暴露出来,中国经济已经走上衰败已经无法换回了,而中等收入群体在承受着巨大的打击。

综上所述,个人所得税的负增长,与个人住房贷款余额负增长,经营性贷款余额、消费性贷款余额增速骤降等,都是呼应的、协调的、一致的。这些都表明,中国的中等收入群体,正在重创之中。

对中国金融机构而言,现在更大的问题,不是个人不愿贷款消费,而是已经发放给个人的超过80万亿人民币贷款余额,其安全性如何?其中有多少不良贷款?

2024年多家上市银行的业绩报告已经显示,个贷业务“狂飙”之下,贷款质量下降和潜在违约风险呈增加态势。仅看六家国有大行。中国银行,个人贷款不良率从2023年末的0.76%提高至2024上半年末的0.88%。同期,农业银行,个人住房贷款、个人卡透支、个人消费贷款、个人经营贷款不良率均出现上涨;工商银行,个人不良贷款794.19亿元,增加186.62亿元,不良率上升0.2个百分点,至0.9%;交通银行,个人逾期贷款率2.22%,较上年末上升0.29个百分点;邮储银行,个人小额贷款不良率从1.73%升为1.88%;建设银行,个人贷款和垫款不良率上扬到0.84%。

进入2025年才两个多月,银行加大力度转让个人不良贷款。陆媒据银登中心披露的公告不完全统计,仅2025年2月27日至3月11日,便有平安银行、建设银行、中信银行等多家银行总行及分支机构转让个人不良贷款项目,转让数额已高于去年整个一季度的数据。

这至少说明,个人不良贷款对金融机构的压力越来越大。而个人不良贷款增加的背后,则是中等收入群体的陨落,这预示着中国经济的长期衰退。

本文只代表作者的观点和陈述。

(转自大纪元/责任编辑:刘明湘)