【新唐人北京时间2023年05月07日讯】最近,看到不少有关投资麦当劳的消息。比如BT的金融分析师,在今年4月的一个分析中就提到,在当前不断恶化的银行业危机中,快餐品牌麦当劳提供了一个很好的避风港。尽管市场仍不稳定,但麦当劳有着稳健的财务状况。

相信对不少朋友来说,麦当劳是从小吃到大,但却仍然是“最熟悉的陌生人”,也可能完全没想过,其实麦当劳也是个可以作为投资的选项。事实上,麦当劳不仅是一家快餐连锁店,还是个“地产大亨”,而且股票的表现也很亮眼,更重要的是,商业模式是它赚钱的法宝。那么,我们今天,就来聊一聊麦当劳是怎么赚钱的。

不过,我们今天聊这个话题,并不是要推荐大家都去买麦当劳的股票,因为还要看现在的股价是否是时机入市。我是想通过分析麦当劳,来谈两件事,第一是投资股票需要从哪些方面观察;第二是从麦当劳的商业模式中,一起来学习成功企业的商业大智慧。

选股票如同丈母娘选女婿?

股神巴菲特曾经说过:“风险来自于你不知道自己在做什么。”也就是说,投资股票最可怕的是完全不知道自己在买什么。那么,我们如果想投资一家企业的股票,需要关注哪些方面呢?

这个选股票,堪比丈母娘选女婿,那个要看很多方面,要从人品、家庭、学历、工作稳定性,再看到事业发展潜力等等。股票也一样,要从多方面考核一圈,首先,就是要看公司的财务状况,比如,资产负债情况、公司盈利能力、现金流量状况等。

一般来说,女婿的资产情况,丈母娘一定会先摸摸家底,有没有车子、房子,其它固定资产、有价证券和存款的情况又是怎么样等等。而对上市公司来说,这个资产状况也是它的家底,最能说明财富状况。

除了摸家底,还得看看有没有欠债情况。假如房子虽然值1000万,但首付300万,背了700万的银行贷款,那可能丈母娘就会担心,这女儿嫁过去,能不能一起过还债的苦日子呢。所以,负债的情况要了解清楚。

然后,还要看看收入。女婿的资产可能是老爸留下来的,也可能是自己赚到的。女婿的工资和支出情况也很重要。丈母娘喜欢收入稳定,有发展潜力的女婿。买股票是一样的道理,上市公司资产雄厚并不等于公司就好,还要看收入、支出和利润。收入和利润丰厚,愿意给投资者分红的公司才是好公司。收入和利润高的话,资产没有那么雄厚也不要紧,女婿可能是个潜力股。所以,上市公司的利润表和资产负债表都要仔细分析。此外,现金流是否充足也不能忽略。

再有呢,投资者还需要考虑股票的估值是否合理,包括市盈率、市净率、本益成长比PEG(Price/Earnings to Growth Ratio)等评估指标。此外,竞争环境、市场发展潜力、公司管理团队的经验和能力,以及公司产品或服务的潜力、社会大环境的影响、宏观经济政策等等,很多方面,也都需要考虑。如果想选到一只优良股,做好必要的功课是必不可少的。

那接下来,我们就一起来看看麦当劳的财务情况。

麦当劳的财务状况

我们知道,麦当劳的业务主要分为三部分:自营餐厅、品牌授权和地产出租。

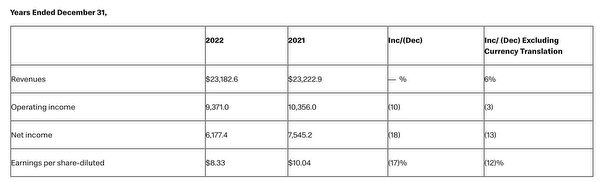

我们先来看看麦当劳2022年全年业绩报告中的收入情况。据年报显示,去年的总收入高达231.8亿美元,和2021年的232.2亿美元大致持平。麦当劳表示,截至2022年底,公司在100多个国家及地区提供服务,共有40,275家餐厅,大约95%是特许经营。(如下表)

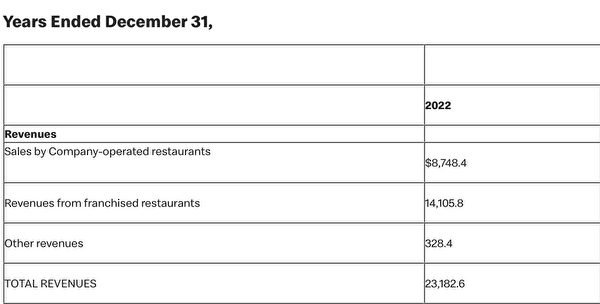

我们再把收入细化来看,自营餐厅收入为87.48亿美元,占总收入的38%;特许经营餐厅收入是141.06亿美元,所占收入高达60%!实际上,麦当劳的这种经营模式很有学问,稍后,我会和大家详细聊一聊这部分内容。(如下表

我们再来看一下现金流的情况:

自由现金流是企业产生的、在满足了再投资需求之后所剩余的现金流量,这部分现金流量,是在不影响公司持续发展的前提下可分配给股东的最大现金额。(Rob Barnett分析报告)

参考彭博行业研究(Bloomberg Intelligence)高级分析师罗伯·巴奈特(Rob Barnett)在2022年12月对麦当劳做的一些数据,我们来看一下2012年到2021年期间的现金流情况。从数据中可以看到,10年来,麦当劳的业务在再投资后产生了520.44亿美元的自由现金流。

麦当劳2022年全年业绩报告中显示,2022年一年产生的自由现金流,是54.88亿美元。可以说,现金流表现相当亮眼。

接下来,我们再来看一下股价的走势。

在2022年的12个月里,麦当劳(NYSE:MCD)的股价和标准普尔500指数,呈现反周期走势,表现非常出色。在目前利率上升的宏观环境下,市场对麦当劳产生的稳定现金流给予了“奖励”。不过有一点也应该注意到,去年的12个月中,麦当劳也出现过4次股价大幅下跌的情况。(Rob Barnett分析报告)

公司业绩表明,面对包括食品在内的基本商品价格持续上涨的情况,麦当劳业务以及美国食客表现出了韧性。在通胀居高不下和菜单价格上涨的情况下,这家汉堡连锁店的顾客数量仍在增加。

最后,我们再来看看历史回报的图表:(Rob Barnett分析报告)

表中数据显示,麦当劳1年的回报率是12.1%,10年有15.2%。而标准普尔500指数,1年的回报率是负的8.9%,10年回报率是13.0%。可以看出,麦当劳以轻松超过更广泛的标准普尔500指数和消费周期行业ETF指数,回报给它的短期和长期股东。

面对的机遇和挑战

刚才,我们提到麦当劳的顾客数量还在增加,我们知道,当前美联储正在应对疫情后的通货膨胀,不少公司为了生存也在大量裁员,美国民众的钱包一样在缩水,这也造成一些人不得不降低生活费用,比如在外出就餐时可能就要选择更便宜的替代品。那从逻辑上讲,麦当劳就会是消费者的选择之一。

说了这么多麦当劳亮眼的成绩单,我们再来看看,麦当劳需要面对的一些挑战。随着人们越来越关注健康饮食,麦当劳也在调整自己的菜单,并加入更多的健康元素。此外,随着竞争加剧,麦当劳必须持续创新,推出新产品和行销活动,以保持市场地位。而且,过程中,麦当劳也遭遇了多起食品安全事件,导致部分顾客也在质疑它的食品安全系统。这些问题,也都是麦当劳存在的潜在风险。

说完麦当劳股市方面的情况,接下来,我想和大家探讨的重点,就是麦当劳的生意模式。

只是一家快餐店?那就大错特错了!

麦当劳的商业模式一直是千万双眼睛盯着的样板。虽然大家都知道麦当劳是卖汉堡的,但是,几年前就有人意识到,在麦当劳的赚钱途径方面,大家都似乎忽略了一些什么,如果你认为麦当劳只是一家快餐店,那可就大错特错了。

麦当劳卖汉堡、薯条、可乐只是它商业模式的表层而已,它其实是一家出售特许经营权和房地产的企业,麦当劳也大方承认,自己并不是个连锁餐厅,反而是一家品牌授权商,如果您已经身为麦当劳的股东,那您应该知道,您的股息可能来自租金而不一定是靠汉堡和薯条得来的。

那么麦当劳的授权模式到底是怎么赚钱的呢?首先,个人资产需要在50万美元以上,然后还要支付45,000美元的加盟费用,麦当劳会和授权经营者(Franchisee),也就是店主签下长达20年的授权合约。签约后会要求店主到麦当劳拥有的店面去开店,接下来开店的主要资本支出要由店主自己负担。而麦当劳母公司,每个月除了向加盟店主收取4~5%的收入外,还有租金。20年的合约,就等于赚到了20年的租金,因此,市场也戏称麦当劳实际上是个隐形“包租婆”。

这样的经营模式有什么好处呢?大家都知道,经营一家餐厅,很大的支出是来自初期的装修,购置餐具、设备等这些固定开支。如果经营搞不好,我们也看到有不少餐厅开业没多久就挂了。就算营运顺利,餐厅每隔几年也都要重新装修,这些大型的资本支出都会成为经营快速扩张的绊脚石。

可是,如果把这些资本支出转嫁到店主的身上,这样的商业模式,不仅让麦当劳能够快速扩张,还能有效的控制风险和成本,这确实很高明。所以,麦当劳自己只经营5%的店面,其余95%的店都变成了授权店。

既然如此,那把这个目标变成100%的授权店不是更好吗?对于这一点,麦当劳想的很通透,保留5%的直营店,是为了可以直接接触客户。作为一个授权商如果远离了客户,公司的产品策略或是行销策略,就很容易会自行其是而偏离了客户的需求。毕竟产品才是核心价值。

美国有人做过研究,一家中型的麦当劳,一年的营业额大约是270万美元,毛利大概是170万美元,扣除七七八八的费用和成本支出后,店主实际的净收入大概是15.4万美元。所以说,不仅麦当劳赚翻了,加盟店主一年下来,也有了一笔不小的进账,这种互利互惠的方式,确实让人心动。

从数据中我们可以看到,麦当劳自营餐厅的利润贡献率只有10%,而品牌授权和地产出租,则分别贡献了40%和50%的利润率,也就是说,麦当劳一半的钱是通过收地租赚来的。可以说,麦当劳的特许经营模式才是公司的“金鸡蛋”。

(投资有风险,入市需谨慎!本影片仅供参考,不构成投资建议)

策划:宇文铭

撰文:宇文铭

编辑:蔚然

剪辑:曲歌

监制:陈思雨

关注“财商天下”:https://bit.ly/GJEconUND

(责任编辑:李红)