美国联邦政府经济分析局(Bureau of Economic Analysis)发布了对2021年第四季度实际GDP的最终估计。虽然大的标题与之前的版本几乎没有变化,但一些数据细节略有改动。这些细节虽然不是令人震惊的,但它们确实为览视2022年重大经济主题提供了一个重要的窗口。

美国经济正在努力应对两个看似相互对立的特征。一方面,消费者物价指数已经成为各种情况下的主要问题,从政治,到社会,到经济。另一方面,需求的衰退越来越促使世界上最大的市场为经济衰退做准备。

并非所有的消费者物价指数上涨都是通货膨胀。真正的通货膨胀是由于过度的货币发行,或者通俗地说,印钞。尽管多年来一直受到指责和怀疑,但美联储已经一遍又一遍地证明它实际上并没有这样做(或者它实际上什么也没做)。

这就是为什么人们在2009年批评美联储首次使用量化宽松(quantitative easing)时,物价从未像有关通胀的言论所预测那样上涨过。在这段时间里(甚至现在也是如此),美元贬值的预测一直没有实现。

这绝不是对美联储的某种辩护。相反,它的狡猾是完全无益的,因为它令公众有这种错误的印象。

事实上,这实际上是政策!美联储的那些人真的认为,虽然他们没有印钞票(量化宽松创造了银行准备金,这是有限使用的银行间代币,而不是货币),但是如果你相信他们已经印了,那么你将采取支出、投资或雇用等等行动来对应通胀的后果。

直到2021年,在股市这种心理操纵没有成功,因为现实就在那儿摆着。在股市之外,这种纯粹基于预期的政策在实体经济中也没有取得任何成就。相反,美联储花了十多年的时间试图掩盖或消除通货紧缩(以及美元升值),尽管它自己的资产负债表已经膨胀到数万亿美元。

然而,当消费者价格最终活跃起来时,2021年有些事情显然发生了变化。美联储是否最终“印了大量的钞票”,在“印刷机”上走得太远,从而制造了七十年代式的通货膨胀?

并非如此。

美联储的第六次量化宽松计划的最新计划在2020年3月危机期间立即开始。然而,直到一年多后,消费者价格才完全活跃起来。对于原始的“印钞”来说,时间太长了。

我们可以很容易在联邦政府经济分析局的实际GDP数据中找到答案。美联储从来都不是关键。关键在于联邦。

在财政转移支付的刺激下(被一些人错误地称为“直升机撒钱”),美国消费者,至少是那些没有被政府对疫情的过度反应所摧毁的人,开始了一场历史性的购物狂欢。

第一次是在2020年第三季度,就在最初的疫情经济援助法案(The Coronavirus Aid, Relief and Economic Security Act, CARES)通过之后。在此期间,消费者价格暂时有所变化。

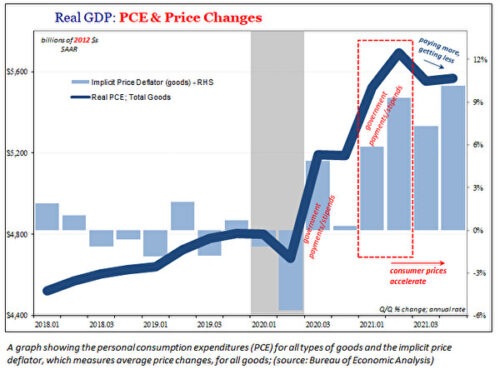

巨大的飞跃出现在2021年第一季度,当时川普(特朗普)政府发出最终的款项,然后迅速与拜登政府增加的更多内容相结合。

在上图中可以清楚地看到,这些款项的影响是转移了需求,而其中大部分是对外国制造商品的需求。被锁在家里,购物欲强盛的消费者在亚马逊上发疯了。

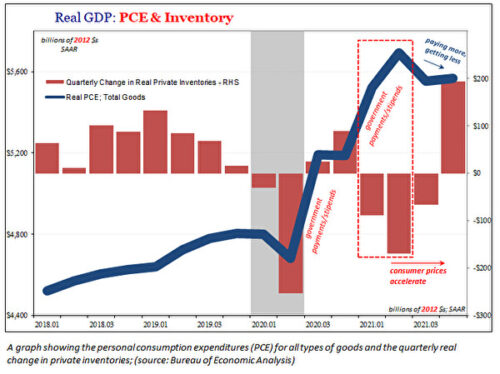

这给我们经济的物流噩梦增添了最大的一个因素。我们的港口堵满了入境集装箱,里面装满了网上购买的东西和空的出境集装箱,而空箱子也无法及时运回中国或亚洲其它地方重新装载。

卡车司机在港口(或铁路卸货点)等待而得不到报酬,这使得问题变得更加复杂。卡车司机不来上班,又给困难增加更多的压力。消费者购买的越多,供应链上的绞索就越紧。

在这里,GDP数据再次非常清楚地说明了这种不平衡:

当商品需求在2021年初真正飙升时,无数的供应链困难处于最糟糕的状态。去年上半年,美国经济的库存总量下降幅度与2020年上半年整个经济系统因封锁而关闭时相当。

商品行业无法以符合高消费需求的速度制造和交付产品。基本经济学总是表明,每当需求远远大于供应时,就会带来物价的迅速上涨。无需过多的钱就会造成这个现象。

这是供应冲击的经典案例。

好的一面是,只要有足够的时间,供应冲击就会自行解决(可以理解为什么消费者可能会生气,并不耐烦地等待解决)。坏的一面是解决的途径。

最终,消费者会为基本必需品支付“太多”,以至于他们无法跟上价格上涨。一旦他们开始削减其它需求,再加上改善了的供应和物流,情况最终会反弹和正常化,价格也往往会下降。但整体经济也会下降。

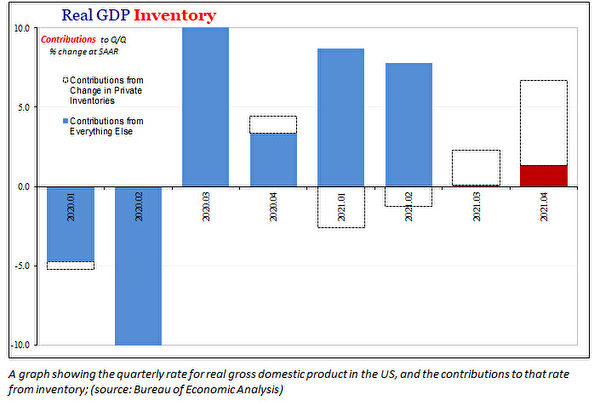

不幸的是,让我们再次看看GDP估计。这种供应冲击下行的初始阶段已经结束。尽管去年最后一个季度的整体增长率接近7%,但其中绝大多数是由于未售出库存的历史快速积累。

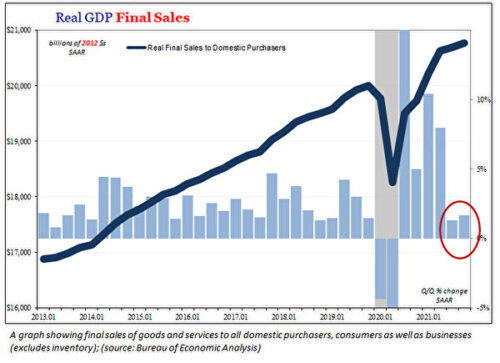

在美国人对商品的需求减弱的时候,大量的产品实际上已经积累成更大的商品流动(即使物价飞涨)。经济分析局的数据还提供了测量参数,即向所有美国买家、消费者和企业出售商品(和服务)的最终出售情况。

除个人消费支出外,经价格调整后的最终销售额在第三季度和第四季度均以惊人的小幅增长。即使在2020年之前,这些结果也会令人担忧,更不用说对于一个正在经历入境商品贸易浪潮(而且更多即将到来)的经济体系而言。

将所有的因素综合起来考虑,债券市场(倒挂曲线)根本不关心持续的消费者价格加速上涨,更不用说通货膨胀了。自去年以来,他们定价的根据是美联储错误的加息,包括供应冲击越来越不可避免的下行。

自今年年初以来,经济衰退的可能性只会增加。因此,尽管倒楣的美联储主席杰伊‧鲍威尔(Jay Powell)和美联储将加息说成是降低消费者物价的方式,但治愈的方法始终包含在这件事中。而山姆大叔(政府)的干预,很可能是一个更大的问题。

作者简介:

杰夫‧斯奈德(Jeff Snider)是Alhambra Investments的全球研究主管。他不是经济学家,这可能就是为什么他能够发展出一套全球货币体系的工作模式。他的研究是独一无二的,并以经济学家永远不会考虑的方式提供信息。

原文“The Unfortunate Cure for ‘Inflation’”刊于《英文大纪元时报》

本文仅代表作者本人的观点,不一定反映《大纪元时报》的立场。

(转自大纪元/责任编辑:李红)