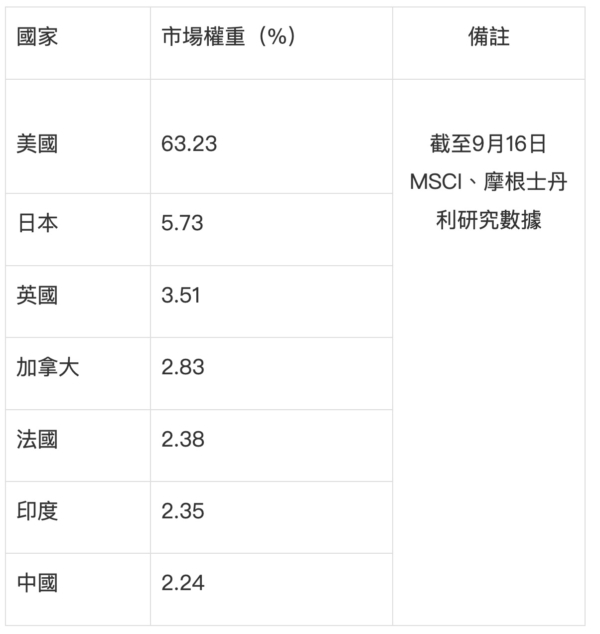

中印经济比较,至少在股市方面,印度开始胜出了。摩根士丹利9月17日的报告显示,印度在MSCI可投资指数的权重为2.35%,首次超越中国(2.24%),成为全球第六大市场(见下表),也是MSCI新兴市场可投资指数中最大的市场。

MSCI全球可投资市场指数部分国家权重

或曰:中国在MSCI新兴市场的权重不是仍高于印度吗?是的。不过,从目前的趋势看,印度在MSCI新兴市场的权重超过中国也就是最近一两年的事情了。

稍前,8月13日,MSCI公布季度调整,印度在MSCI新兴市场指数的权重升至历史新高,从19.2%升至19.8%,而中国则由25%降至20.2%,两者差距进一步缩小。这次调整,已于8月30日收盘后生效。有机构推估,经此调整将导致27亿美元至30亿美元净值的被动资金流入印度;考量印度股票当前速度和动能,其在MSCI指数的权重到今年11月可能超过20%。而中国的权重,则大概率从目前的20.2%继续下调。

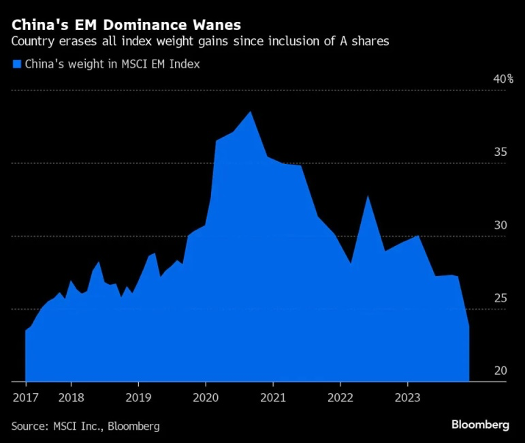

这里回顾一下MSCI新兴市场指数中国权重的轨迹(见下图)。2018年6月,中国A股被纳入MSCI新兴市场指数和全球基准指数。之后,权重不断提高。截至2019年11月27日,MSCI新兴指数已包含472只中国A股大盘股和中盘股,在该指数中的权重升至约34%。截至2020年第三季度末,中国权重占MSCI新兴市场指数的42%,为创立以来的最高水平。这有一个背景,就是一方面中共加大金融开放力度;另一方面,从2019年—2021年,中国股市连涨3年,中国股市总市值达到峰值(92万亿人民币)。摩根士丹利还曾乐观地预测(2020年10月12日的研报):到2027年,A股纳入系数将从目前的20%提高到100%,中国在MSCI新兴市场指数中的占比逾半壁江山(将达到56%),令其它发展中国家难以吸引投资者的关注。

但是,不料2022年中国疫情再次大爆发,经济大盘动摇,股市急转直下,大衰退了,跌跌不休。相比2021年峰值,当前中国大陆和香港股市的市值,共缩水超过6万亿美元。国内外投资者,损失惨重。与此相应,MSCI开始持续地降低中国比重。进入2024年,MSCI于2月、5月、8月分别剔除66只、56只、60只中资股,使中国在MSCI新兴市场指数中的权重降至20.2%的新低。

中印在MSCI新兴指数中比重,一升一降(印度权重在2020年仅有8%,现在已升至19.8%;中国权重则从峰值腰斩),对比鲜明。

不仅于此。《华尔街日报》6月20日报导,华尔街没有多少股票市场能与火红的纳斯达克相比,印度却是个例外。与之相比,中国股市则愈显萎靡不振。从2019年底到2024年6月18日,MSCI印度指数飙升了110%,领先于美国以科技股为主的纳斯达克指数99%的涨幅;同期,MSCI中国指数下跌了30%。

由于中国经济持续低迷,MSCI持续降低中资股比重,全球资金流出中国的趋势日益明显。另一方面,印度经济稳定增长,赢得强劲的资金流入。2023年,印度股市流入210亿美元,而净流入中国的北向资金仅437.06亿人民币。

综上,印度已在MSCI可投资指数超过中国,在MSCI新兴市场指数即将超过中国,MSCI印度指数涨幅远超MSCI中国指数。

虽然,印度股市总市值现约5万亿美元,远小于中国(现约10万亿美元);但2023年,印度GDP约3.49万亿美元,中国GDP约17.89万亿美元,就股市总市值/GDP数据而言,印度远超中国。总体来讲,印度股市和金融健康、成熟、优越。

大家知道,股市具有经济晴雨表的功能,偏偏中国股市不具备这个功能。为什么呢?中共1990年推出股市,就是奔着“国企脱贫”、诱骗西方(因1989年六四屠杀西方集体制裁中共)而来的,中国股市本质上是垃圾,是圈钱,是韭菜收割机。所以,自2007年上证指数突破3000点后,就一直在玩“3000点保卫战”的游戏,今年9月18日还一度跌破2700点。笔者上个月写过《A股进入‘垃圾时间’》一文,此处不赘。

这里简单说下印度股市。过去二十年间,MSCI印度指数上涨超900%,远超标普500指数和MSCI新兴市场指数(见下图)。

过去三年,新兴市场股市下跌13%,印度股市却气势如虹,大涨46%,高于全球股市所录得的20%涨幅,同期只有美国能与之媲美。

印度股票之所以长期表现领先,简单说有三个原因。第一,强劲的经济增长是印度股市长牛的根本原因。据印度统计局统计,2003—2023年间印度名义GDP年均增长12.7%,与同期印度Nifty50指数的年均涨幅相近。其中,2021—2023年,印度的平均经济增长率为8.1%,远高于中国的平均经济增长率5.43%(这是中共官方数据,且不论其真假;印度数据则无人质疑)。需要注意的是,印度经济增长主要由服务业和国内居民消费驱动(常年贸易逆差),这与中国大不同。

第二,印度股市注重投资者保护和投融资平衡。举例而言。印度上市公司大致“进退平衡”,强制退市非常严厉,惩罚被强制退市的公司,且落实到上市公司董事及发起人个人。在2003年—2004年退市潮中,从孟买交易所退市的公司共有1010家;2016年—2018年的退市潮中,孟买交易所退市公司861家,国家交易所退市公司为138家。(而中国呢?截至2024年4月14日,A股累计退市公司数量合计243家。)又如,分红大于募资。2014—2023年间,印度上市公司合计募资约2482亿美元,现金分红约3514亿美元,后者是前者的约1.42倍。(分红问题一直是中国股市的痼疾。)

第三,外资持续净流入印度股市。印度在MSCI新兴市场指数中的权重由2013年的6.4%增加至2024年2月的18.2%。截至2024年1月末,外资(FPI)持仓约占印度股票市值的16%。(虽然外资流入中国股市的净值高于印度,但2024年初外资在A股占比仅有2.43%。)

印度的股市常年牛市,中国股市则萎靡不振。而股市表现的背后,则是两国经济的基本面。许多人嘲笑印度、看不起印度,高歌“中(共)国模式”。在股市数据面前,面对当今中印不同的经济发展态势,是不是应该反思一下呢?

本文只代表作者的观点和陈述。

(转自大纪元/责任编辑:刘明湘)