5月20日,中国银行业全面下调存款利率,其中国有六大银行活期存款利率降至0.05%,离0利率只一步之遥!1年期定存降至0.95%(仅邮储银行为0.98%),跌破1%;2年期、3年期和5年期定存挂牌利率分别为1.05%、1.25%和1.3%,全面进入“1%时代”。利率如此之低,为中共建政以来所仅见。

而这,反映的是中国经济的风雨飘摇。本文做四点解读。

第一,中国银行业收入的主体是净利息收入,但净息差已低于不良贷款率,风险大增

中共金融监管总局的数据显示:(一)今年一季度,全国商业银行净息差进一步收窄至1.43%,较去年四季度下降9个基点;其中,国有大行的净息差为1.33%,股份制银行的净息差为1.56%,分别较2024年四季度下降11个基点和5个基点。(二)2024年商业银行的非利息净收入占比持续下降,一季度到四季度分别为25.63%、24.31%、22.95%和22.42%。(三)截止2024年四季度末,商业银行不良贷款率为1.50%。

概言之,中国银行业的净利息收入已越来越不能覆盖坏帐损失了,爆发系统性风险的概率在上升。

第二,居民存款大涨,消费不足成为中国经济最突出的问题

近些年,中国居民的消费意愿在下滑中。以居民存款为例。2008年到2017年的十年里,中国居民存款每年的增量维持在4万亿—5万亿间。而从2018年开始,居民存款就明显高增长(见表1),而2024年(14.26万亿)又几乎是2018年(7.2万亿)的2倍。2025前4个月,居民存款增加7.83万亿,又超过2014全年的一半。

表1:2018—2025中国住户存款增加额

2018全年人民币存款增加13.4万亿元,同比少增1,071亿元;但是,住户存款却大幅增加7.2万亿元,占全年人民币新增存款的比重为53.73%。也就是说,2018年中国的新增人民币存款中,超过一半是居民存的。

到了2024年,全年人民币贷款增加18.09万亿元,其中居民存款占比上升到78.83%。这说明,存款从企业、政府部门流转到居民部门后,居民部门将更多的钱存起来,流向其它部门的钱减少了。

需要指出的是,2020年以来存款利率持续下降(不过通缩有一定抵消作用),但2020年至2024年,居民新增存款仍达69.97万亿元。截至2024年末,住户存款余额达151万亿元。这表明中国居民的存款意愿,实在挡不住。

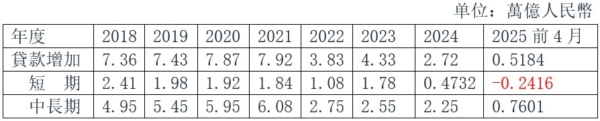

第三,每年新增居民贷款下降,个人不良贷款率上升,前景堪忧

当局早些年就在喊要解决“内需不足”的问题。但是,2021年中国房地产泡沫破灭,使中国居民贷款断崖式下降(见表2)。尤其,2025前4个月,住户短期贷款竟是负数,减少了2416亿元,表明消费萎缩得厉害。由此可见,当局的宽松货币、降低贷款利率等等政策,效用极低。

表2:2018—2025中国住户贷款增加额

2021年中国楼市冲到最高点。据国家统计局数据:商品房销售额超过18万亿;个人按揭贷款32,388亿元,同比增长8.0%。但就在这年9月,泡沫破了,之后商品房销售额持续下降。2024年,新建商品房销售额96,750亿元,个人按揭贷款15,661亿元,都较2021年腰斩。

不光是房地产泡沫破灭,2020年以来的疫情以及中共极端的“动态清零”政策,对消费意愿和中国经济,都是毁灭性打击。

总体来讲,人均消费支出/人均可支配收入,2019年之前该比例在71%左右,2020年以来降至67%左右。

另一方面,银行业要生存,总要把钱贷出去,又把个人贷款业务当作重点。据央行数据,2019—2024年本外币住户贷款余额55.33万亿,到2024年已增至82.84万亿。但是,伴随着个人贷款的大增,其不良率也快速走高。

举例而言。六大国有银行2024年报显示,六大行的不良贷款率(除邮储银行外)在下降,而个人贷款不良率却呈齐升态势。2024年末,中国银行个人贷款不良率为0.97%,较上年末上升0.21个百分点;农业银行个人贷款不良率为1.03%,较上年末上升0.3个百分点;工商银行个人贷款不良率为1.15%,较上年末上升0.45个百分点;建设银行个人贷款不良率为0.98%,较上年末上升0.32个百分点;交通银行个人贷款不良率为1.08%,较上年末上升0.27个百分点;邮储银行个人贷款不良率为1.28%,较上年末上升0.16个百分点。

概括地说,近几年新增居民贷款总体在下降;而有限增加的居民贷款中,不良率又在上升,说明银行的个人贷款质量不容乐观。(参见笔者《个人不良贷款问题揭示中国经济衰退》一文)

第四,美中关税战的冲击之大,超出想像

特别指出的是,在美中关税战的打击下,2025年4月人民币贷款急剧萎缩(见表3),只有0.28万亿,而前3个月新增贷款还高达9.78万亿。在这个月,住户贷款减少了5,000多亿,其中短期贷款减少4,019亿,中长期贷款减少1,231亿。这表明美中关税战对中国经济影响之严重!如果按照这个趋势,中共真敢打下去吗?

表3:2025年一季度和前4月新增人民币贷款和住户贷款

结语

当楼市泡沫破灭、“买房致富”已成过去,股市割韭菜,理财产品到处都是雷,防不胜防,有点钱能怎么办?中国经济的冬天看不到尽头,虽然利息一低再低,钱还不得存起来嘛!利率空前低中国人还大存款这一现象,表明个人没有经济出路了。而美中关税战的冲击之大,令人震撼;如果中共真的打下去,结果难以想像。

本文只代表作者的观点和陈述。

(责任编辑:刘明湘)