由于通胀率处于40年来最高位,美联储表示将在下个月开始加息。

这已经导致房屋抵押贷款利率上升,进而影响房价。虽然每个家庭和房屋都有各自的情况,但典型的购房过程包括20%的首付和与月收入挂钩的抵押贷款。即将到来的更高利率将导致抵押贷款利率上升,这意味着新房主的每月还款额更高。

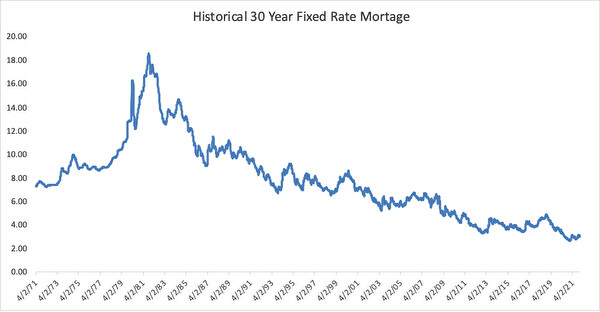

抵押贷款利率仍处于历史低位,并可能大幅上升。

我们可以看到,抵押贷款利率在过去40年中一直在不断地下降,直到最近才开始略有上升。目前,较小抵押贷款的利率约为3.625%,巨型抵押贷款的利率约为3.750%。目前,对2022年加息的预期约为1.50%。

如果抵押贷款利率在明年上涨那么多,房价需要降低16%,才能让新房主保持相同的抵押贷款支付。

因此,如果房地产市场没有其它变化,并且美联储今年加息六次,房价将不得不下调16%,以保持相同的负担水平。虽然从大城市到郊区的持续移民可能导致房地产价格的持续上涨,但利率上升正在造成非常大的逆流。撇开过去两年不谈,房价通常不会在一年内以两位数的百分比上涨。

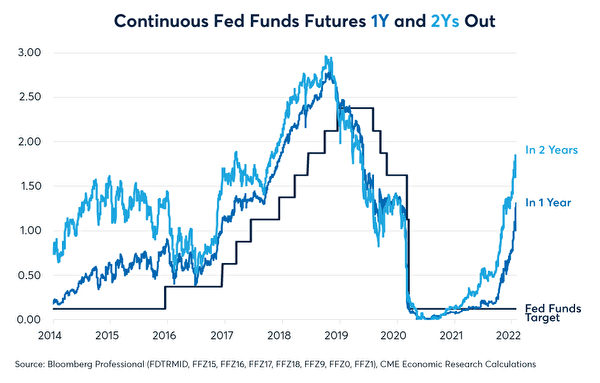

更重要的问题是:如果加息预期过低会发生什么?如果我们回到几个月前,我们可以看到当时的预期是2022年不会加息。然后,当美联储主席鲍威尔表示他将在3月份加息时,市场认为我们将看到三次加息,每次加息约25个基点(.25%)。现在,许多市场观察人士预计会有五到七次增长。

预期随着历史性的高通胀而调整。这意味着我们1.50%的抵押贷款利率增长可能是保守的。

如果抵押贷款利率上升2%,房价将需要下降20%以上才能保持每月还款额不变。这将使抵押贷款利率略高于5.5%,正如第一张图表所示,从历史标准来看,这仍然很低。

有些聪明人建议购房者现在赶快购买,以锁定较低的抵押贷款利率。我们的建议恰恰相反。如果你正在考虑出售,请迅速采取行动,因为一旦利率上升,抵押贷款变得不那么负担得起,买家能够负担得起你的房屋的唯一方法就是降低要价。

我们还可以站在不想搬家的房主的立场来审视当前情况。如果目前的抵押贷款利率低于你现在支付的利率,那么现在是考虑快速重新贷款(用新贷款代替旧贷款,继续偿还债务)的好时机。

我们喜欢现在拥有房地产的原因之一是(除了有地方住),三十年来借钱很容易。如果目前的通货膨胀率为7.5%(我们认为它更高),那么你正在用价值下降的美元支付未来的抵押贷款。只要通货膨胀率高于抵押贷款利率,你用于偿还银行的美元就会比你需要支付贷款利息的额外美元贬值更多。

影响房屋买家的因素有很多。虽然我们不能告诉你房地产市场的未来,但我们相信,更高的利率将是房价的逆风,通货膨胀将对那些有抵押贷款的人有利。

作者简介:

加里·布罗德(Gary Brode)在对冲基金业务领域工作了三十年。最近,他担任银箭投资管理公司(Silver Arrow Investment Management)的管理合伙人兼高级投资组合经理,该公司专注于多头对冲基金,提供基于期权的对冲。2020年,他创建了Deep Knowledge Investing。这是一家与投资组合经理,RIA,家族办公室和个人合作的研究公司,旨在帮助他们在投资组合的股票部分获得更高的回报。布罗德的作品曾在《华尔街日报》(the Wall Street Journal)和《巴伦周刊》(Barron’s)上发表,也曾在CNBC、彭博西部(Bloomberg West)和RealVision上亮相。

原文“How Inflation and Interest Rates Will Affect the Value of Your Home”刊于《英文大纪元时报》

本文仅代表作者本人的观点,不一定反映《大纪元时报》的立场。

(转自大纪元/责任编辑:李红)